记者 | 张熹珑

编辑 |

12月1日,香港珠宝商周大福(01929.HK)发布2023财年半年报。

今年4月1日至9月30日(以下简称“报告期内”),周大福实现营收465.35亿元(港元,下同),同比增长5.3%。分地区来看,内地的营业额上升6.2%,而香港、澳门及其他市场的营业额则轻微下跌0.5%。

净利润方面,公司实现33.36亿元,同比下降6.8%。每股盈利0.33元。

增收不增利,除了由于人民币贬值导致期内汇兑净亏损2.69亿元,产品结构组合、加盟商加速扩张等也是关键原因,亦导致公司毛利率创下历史新低。

黄金“不吸金”

从产品来看,目前内地和港澳黄金热度不减,珠宝镶嵌仍低迷。

报告期内,公司黄金首饰及产品的营业额增长12.7%,表现优于其他产品类别。黄金类营收比重也迅速上升至75.6%。2020-2021年同期分别是60.9%和70.7%。

同期,珠宝镶嵌、铂金及K金首饰营业额下降11.1%,比重压缩至19.1%。前两年同期分别为30.1%和22.6%。钟表的营业额亦下降16.7%。

尽管黄金产品销售表现亮眼,为拉动收入增长的驱动力,但黄金并“不吸金”。相较于钻石镶嵌类、K金等饰品,黄金类产品存在不易加工、设计感相对较差等问题。

价格透明也是黄金的短板之一。由于黄金类产品与金价相关性较强,因此毛利率普遍低于非金类。

招股书显示,截至9月底,半年来伦敦金价累计下跌13.9%。这也导致黄金产品销量大幅增加却摊薄了毛利率。

报告期内,公司营业利润43.49亿元,按年下跌2.7%;经调整后的毛利率由去年同期的23.5%下跌至22.4%,创下历史新低。

周大福坦言,主要由于批发业务以及黄金首饰及产品占比增加所致。其中,产品组合给毛利率带来的影响为减少0.8个百分点。

对比其他个股,也可以发现黄金类产品占比越高的公司通常毛利率越低。例如以镶嵌类为主的周大生,2020年其素金首饰占比为33%,毛利率为41%;相比之下老凤祥黄金类产品占比超过70%,毛利率仅8.2%。

周大福门店 图片来源:周大福官网

加盟商扩店潮

虽然面临疫情反复、停工停业等问题,周大福在内地依然保持较进取的开店节奏。截至9月30日,内地新增零售点933个,零售网络扩展至6948个零售点。

财报透露,预计于2023财政年度内(明年3月底之前),内地零售点数目达7000个。

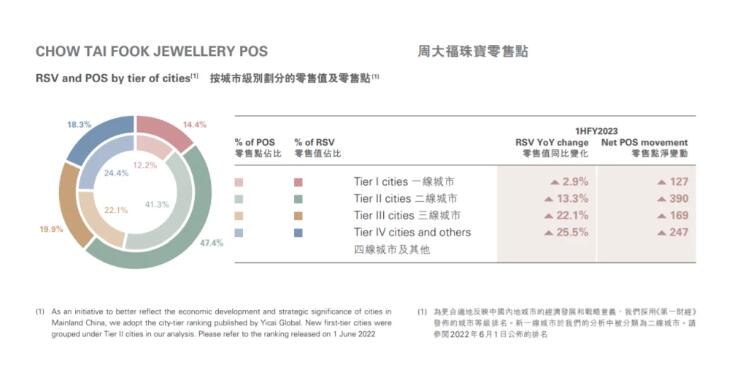

应当指出,下沉市场是周大福主攻目标之一。周大福表示,将联通加盟商深耕三线或以下城市和乡镇,开拓潜在市场。

据财报披露,4-9月周大福在三线城市零售点新增169个,在四线城市及其他新增247个。相比之下一线城市仅127个,三四线城市扩张速度明显快于头部城市。

周大福加速进军下沉市场 图片来源:周大福财报

而从经营模式来看,新增门店主要为加盟店。报告期内,新开设的零售点约90%为加盟零售点。加上新开的839家加盟门店,截至三季度末,周大福加盟零售点达到4929个。

在一二线城市黄金珠宝市场逐渐饱和的市场背景下,实际上2018年周大福就开始推行内地的新城镇计划,通过加盟商开店加速下沉至非一二线城市。财报提到,约49%加盟零售点的店龄少于两年。

目前,加盟店成为公司主流,在内地门店有约75%为加盟店。在同一城市级别中,加盟零售点的平均单店销售额普遍低于直营零售点。

事实上,中国内地作为珠宝行业最大的区域性市场之一,有不少头部品牌对其“虎视眈眈”。除了六福珠宝等港资品牌,周大福还面临来自老凤祥、中国珠宝等内地品牌的竞争。

上述品牌也通过加盟商疯狂开店覆盖次级城市。截至2021年末,老凤祥连锁加盟店达到4759家;周六福达到3694家。

值得注意的是,加盟店可能是追赶市场最快的方式,但也存在管理难度大、服务和产品质量良莠不齐等问题,能否与品牌形象一致也值得考量。

另外,加盟店也存在开得多、关得也多的问题。极海品牌监测数据显示,截至12月1日,周大福近90天新开门店624家,但同期新关门店也达到48家。

内地零售承压

借助加盟商开店潮大幅扩张后,周大福又面临新的难题:零售网络的扩张未能带来利润的提升。

公司加盟商主要围绕批发业务展开。随着加盟商加速开店,内地的批发业务逐步上升,报告期内营收占比55%,销售额同比增加20%。而在2018年,批发业务占比仅达到27.3%。

一般而言,批发业务的毛利率低于零售业务。财报透露,批发业务导致毛利率整体减少0.6个百分点。

而对比走不同路线的港澳地区,可以发现两个市场的产品均价存在明显差异。

在港澳和其他市场,零售依然是主流。报告期内,这些地区零售模式占比为89.3%。

财报显示,港澳及其他市场珠宝镶嵌首饰同店平均售价为16400元,黄金首饰及产品为7000元。

内地门店的镶嵌和黄金均价则分别为7500元和5500元。前者甚至不到港澳市场的一半,后者亦有1500元差价。

产品和市场定位的差异,也导致港澳地区及其他市场门店毛利率略高于内地。报告期内,前者经调整后的毛利率为24.4%,后者为22.2%。

周大福内地门店超七成为加盟店 图片来源:周大福财报

从同店销售状况也反映出内地零售商盈利水平正在下降。同店销售即开业至少一年门店的同比销售额增长状况,可以衡量企业在同期的运营盈利或亏损,也能反映零售商的整体盈利能力。

报告期内,内地同店营收下跌7.8%。按同店计算,加盟零售点于期内的营收下跌3.5%。

今年以来,内地有多点、频发的疫情,不少门店暂停经营。根据极海品牌监测数据,截至12月1日,周大福闭店数量仍达到441家,占整体门店比例约为6.3%。

受疫情影响,居民消费意愿有所抑制。国家统计局数据显示,今年前三季度零售总额相比去年同期增速仅0.7%,黄金、银和珠宝零售额亦增长2.2%。

光大证券研报亦指出,加盟店数量和毛利率呈反向变动。以潮宏基为例,2018-2020年,其加盟店数量占比从37.2%增至54.4%,其毛利率水平随之下滑,从38.8%下降至35.8%。

周大福的发展轨迹也印证了这一观点。2020年,周大福加盟店数量占比为64.9%,毛利率为28.6%。目前,这一占比已超过70%,周大福毛利率也降至22.4%。

港澳市场寄希望于通关

报告期内,香港和澳门地区零售点为89个。其中香港门店为72家,对比去年同期减少4家;澳门为20家,增加1家。

主打高端市场的香港比起其它地区有更好的表现,报告期内同店销售有15.1%的增长。

4-9月,香港呈现出比其他地区更快的复苏速度。随着当地社交距离措施逐步放宽,以及港府持续派发消费券,零售氛围相对更浓厚。香港政府统计处数据显示,9月香港珠宝首饰、钟表及名贵礼物销售额同比增加8.4%。

不过,和内地扩张策略截然不同的是,周大福在港澳地区的步调非常谨慎。报告期内,公司关闭了香港4个零售点,分别位于旺角、尖沙咀及铜锣湾。这几处在过去都是人流旺盛的游客区,为各大零售商必争之地。

周大福表示为了“提升营运效率”而关闭,并提到香港零售点的未来发展,将取决于个别店铺的零售表现、租赁状况及旅客人数增长速度等数据分析。

而澳门方面零售承压明显。一方面报告期内澳门持续实施旅游限制;另一方面,7月前后,澳门爆发新一轮疫情,当地零售店暂停营业。

截至9月末,澳门同店销售下跌31.8%,主要由于收紧防疫措施导致旅客人流及整体消费减少所致,也导致港澳地区及其他市场经营利润下滑29.3%。

从港澳市场的表现和周大福的开店策略也明显看出,港澳业绩很大程度取决于当地旅游业和旅客流量。

截至三季度末,港澳地区同店销售增长1.3%。周大福表示,“审慎的成本及风险管控仍是港澳地区的首要任务。”

针对港澳地区的消费复苏,公司将希望寄托于通关上:“待港澳地区恢复免检疫通关时,迎来旅游零售的机遇。”

删除处理。

删除处理。