文 | 陆水月

“转战外卖!”

在新冠肺炎疫情的影响之下,餐饮行业受到较大影响,这也促使其发出了转战线上以实现自救的呐喊。

正如外婆家创始人吴国平所言:“线上外卖肯定将成为餐饮业未来一段时间内的重点方向,即使疫情结束之后,餐饮行业反弹也需要时间,这期间谁能做好外卖业务,谁就能更好地打赢这场翻身仗。”

然而,在新冠疫情之下当外卖行业被打上高光,这厢餐饮商家纷纷转战外卖,那厢便有声音呼吁外卖平台降低佣金,以给商家“松绑”。

外卖平台的佣金争议再一次浮出水面。

线下餐饮遭到重创,上线外卖自救是在困境之中突围的表现,而诸如“降低佣金”给商家减压的声音,却无异于一种隔行如隔山了。降低佣金能做好外卖这门生意吗?餐饮商家靠“降佣”能否赢得这场翻身仗?

外卖生意经:佣金8成用于支付骑手工资

虽然说外卖是高频刚需,也是抓取流量的超级入口,但是,这本生意经并不好念。实际上,对于平台而言,外卖是靠一个钢镚一个钢镚挤出来的生意。

据美团2019年半年报数据显示,2019年上半年,仅骑手费用一项,美团总计支出就超177亿元,而2019年上半年美团外卖佣金收入为216亿元,换言之,美团外卖平台佣金收入的8成多都用在了骑手工资上。

显然,外卖简直是螺蛳壳里做道场。美团外卖要实现盈利,需要靠的是规模。其实,这也是互联网平台制胜的法则。

互联网巨无霸平台无一例外地以规模制胜,玩的是“剪刀差”的规律。当规模效应没有出现之时,烧钱补贴做大规模是通行的互联网玩法;当盈利点出现时,剪刀的一侧是边际成本的逐步递减,而另一侧则代表强劲的规模增长曲线,其中的剪刀差便是利润,随着时间线的拉长,边际成本不断递减,利润则会变得越来越大。

“薄利”必须“多销”讲的就是这个道理。

从平台延伸至商家,对于商家,也有一笔外卖生意的账可以算,看看佣金之于商家又是一个怎样的存在?

假设一个商家每天有20单外卖,每一单收入30元,佣金是18%,其他成本暂且不计,则每天利润为492元。

(1)如果订单量不变,平台佣金率下降10个点到8%(如此低的佣金现实中已经不太可能实现了),那么每一单外卖收入增加了3元,每天只多赚60元;

(2)如果佣金不变,通过平台流量支持,以及商户经营的改善,订单量提高50%,每天30单,则每天利润为738元,收入增加远远高过降低佣金带来的效果。

账这么一算,对于商家而言,是宁愿平台降低佣金日省60元呢,还是希望订单增加每日多赚246元?答案不言自明。

由此可见,于商家而言,费率上涨与否实则是一份“奢侈的苦恼”,如果没有足够的订单,费率涨不涨意义不大,对营收也产生不了实质性的影响。 订单量才是商家做外卖的核心之核心。

曾经地歌网对饿了么、美团外卖平台的商家做过抽样访谈,其中多数商户表示,平台的订单量比佣金更重要。

回到餐饮协会“降佣”的提议上,毋庸置疑,当前新冠疫情严重,餐饮企业呼吁平台降低佣金的初衷是好的,只不过,思路欠清晰。

新冠疫情爆发,线下餐饮企业尤其是连锁餐饮企业的业务萎缩或者停滞,实际上,遭到重创的主要是线下的堂食业务。对于它们而言,外卖只是兼营,原本占比就不高,有的商户的外卖甚至是新开模式。那么,线下餐饮企业的成本核算应该分为堂食成本、外卖成本两部分。

毋庸置疑,疫情肆虐,堂食中的房租、人工等固定成本才是这些餐饮企业的症结所在,其问题的核心并不在外卖,更不在外卖佣金上。

但对于互联网外卖平台而言,唯有在规模效应的带动下,剪刀差利润化才能出现。从当前中国外卖佣金水平及利润率来看,互联网企业大都是良心企业,无论是美团还是饿了么都处于亏损和微利运行。

所以,呼吁降低佣金,其实是把板子打错了地方。说得严重一点,降佣金以给商家松绑,提高佣金是外卖平台割商家韭菜,诸如此类的声音要么是不懂行,要么是别有用心。

对于外卖这门生意而言,强化佣金是个伪命题。

定价权归谁?

提到佣金,那么互联网平台佣金应该如何定价?定价权归谁?这其中平台是否行的是“一手遮天”的事情。不妨再来看一看,外卖佣金是怎样构成的?平台收取怎样的费用率才算是合理的?

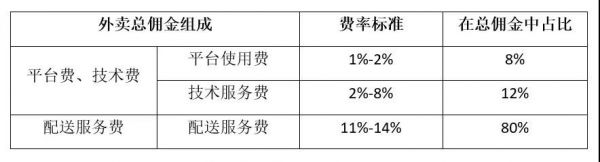

外卖平台佣金包括技术服务费、平台使用费和配送服务费。互联网平台作为撮合信息交易平台,其中的技术服务费以及平台使用费理解起来并不难,主要还是在于配送服务费。

外卖平台佣金构成

曾经有人用服务电商和实物电商对比称,2017年阿里平台GMV为5万亿,但营收只有两千多亿,如果扣掉阿里云等基础服务费,整个集团的交易扣点实际还不到4个点。而外卖显然不一样,首先其要把可变成本部分即配送服务费等cover出来。

通常而言,一家商户入驻某个外卖平台有两种合作方式,一种是商家选择上线外卖平台,但自营配送;另一种则是上线外卖平台且使用平台的配送服务。

实际上,美团外卖、饿了么等生活服务电商平台的佣金和天猫、京东等实物电商平台收取的佣金最大的不同则体现在配送服务费上。

如前所述,外卖佣金费用大头在骑手成本即配送费用上。 若以15%-21%的外卖平台佣金费率计算,除去配送费,一家外卖平台的实际佣金费率在3%-4%之间。 外卖这一模式需要靠骑手去完成闭环,无论是商家还是平台,这一部分成本是无法省略的,只是看商家如何决策摊销而已。而平台的佣金还能降吗?

他山之石可以攻玉。

对比一下国外的平台佣金收取情况。根据亿欧的研究显示,美国GrubHub、Uber Eats和英国的Deliveroo平台的佣金率普遍要超过30%。以Grubhub为例,其收入主要由三个部分组成:超过20%的配送费、12.5%的基础佣金、0-17.5%的4档推广费,而三项费用相加竟超过40%。

整体来看,无论是平台收取的资费还是实际佣金,欧美外卖平台几乎都为中国外卖平台的2倍。而对于更多的国外外卖平台来说,较高佣金率的背后还不包括配送服务,即便是经济发展水平落后于中国的印度,其外卖平台Swiggy的佣金率也高达21.6%。

由此观之,目前国内的外卖平台佣金依然并不算高。当前外卖平台的佣金水平是在一个市场、平台、商家共同碰撞出来的合理区间范围内。

前面通过财报数据已经看过,外卖收入大部分用于支付了骑手工资,目前平台是靠着微小净利来支撑这一业务模式的运转,佣金实际上已经到了降无可降的地步了。

此外,值得注意的是,外卖佣金和房屋租金也不一样。

房租是硬性开支,不管商户是否开门营业,房屋租金一分都不能少。 正因如此,由于疫情影响,商户大面积地不能开门迎客,营收上只出不进,自然受到重创。 与此相比,外卖佣金是一个浮动开支,商户不营业、不在平台上产生交易就不收,其只和商户经营收入有关。

如此来看,再往前一步推,线下餐饮自救,与其呼吁降低佣金,还不如呼吁房租减免的政策来的直接和有效。

回归到外卖业务本身,它是一个复杂的从B到C的行业供应链,参与者需要沉下心来把用户、供给和履约同时都做好,并不断优化三者的服务能力,从而形成一个完整的闭环服务系统。而这一商业模式的核心要素无外乎有三个:流量、商品/服务、供应链。

从行业的角度来看,当佣金争议再一次到来,商家要综合考虑平台价值,而非简单粗暴对比佣金,佣金多少和平台给商家带来价值有关。从更长远来看,关键是如何通过技术本身来降本增效,实现平台、商家、消费者的多赢。

在疫情之下,实际上美团和饿了么也都出台平台“保护”政策,都给商家进行相应的资金、贷款扶持,以保证货品和服务的供应,与商家一起战疫情。

当然,商家想通过降低成本,实现自身利益最大化可以理解,但是逼迫降佣金并非良策。这就好比让没生病的人去帮助生病的人,倘若必想着让没生病的人,也得同样生病,才是公平,才是良心。那大家,也只好罢了。

删除处理。

删除处理。